不動産投資のすすめ

資産運用の方法は様々ありますが、ある程度の収入・貯蓄のあるハイエンド層であれば、ぜひ知っておいて欲しいのが「不動産投資」です。

資産運用の選択肢としてメジャーな「不動産投資」ですが、物件を買い収入を得るためには数千万円単位の資金が無いと難しいと感じている人もいるかもしれません。

また、不動産オーナーに興味があっても、具体的にどうやって始めればよいのかわからないという人もいるでしょう。

そこで、この記事では

- 不動産投資の仕組み

- 不動産投資のメリット・デメリット

- 不動産投資の始め方

- おすすめの不動産投資コンサル

まで、不動産投資について1から10まで徹底して解説していきます。

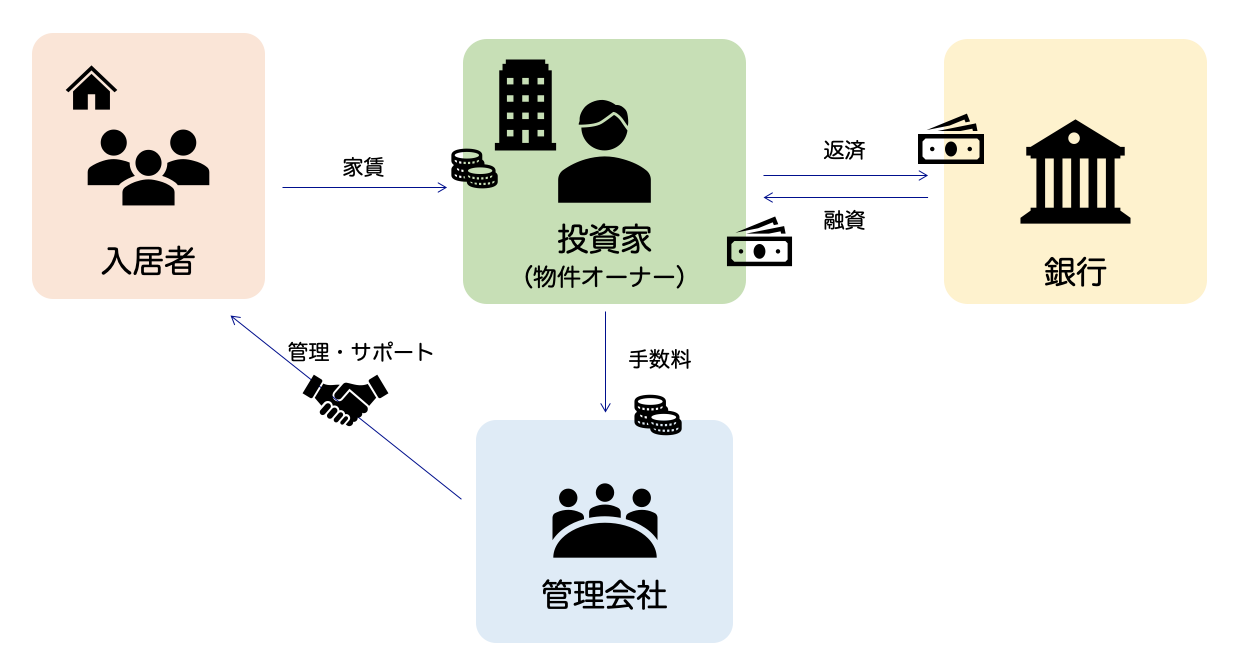

不動産投資の仕組みと実態

不動産投資は、物件(ワンルームからマンション一棟まで)のオーナーになることで、その物件を通じて資産形成するものです。

物件をまるまる自己資金で購入し、オーナーとして管理する方法もありますが、

- 購入資金は銀行から融資(ローン)

- 管理は管理会社に依頼

するのが一般的です。

よって、一般的な不動産投資の全体像は以下の図のようになります。

この流れの中で具体的にどのように資産形成していくのかを解説していきましょう。

毎月の家賃収入を得て、不労所得が手に入ると考えている人が多いかもしれませんが、実際には月々のキャッシュフローは、トントンから少しマイナスになるくらいが一般的です。

※詳しくはこの後解説していきます。

不動産投資の事例紹介 – 1億円のマンション –

不動産投資についての細かいポイントを解説する前に、具体的な物件事例を1つ紹介します。この事例を元に、不動産投資のポイントについて掘り下げて考えていきましょう。

物件概要

| 物件規模 | 5.8~6.2帖の1R(5部屋) |

|---|---|

| 賃料 | 月350,000円(35万円、平均7万円) |

| 物件価格 | 100,000,000(1億円) |

| 諸経費 | 3,000,000円(300万円) |

| 総費用 | 103,000,000円(1億300万円) |

| 手付金 | 200,000円(20万円) |

| 融資額 | 102,800,00円(1億280万円) |

収支見込み

| 融資額 | 102,800,00円(1億280万円) |

|---|---|

| 金利 | 1.80% |

| 期間 | 35年 |

| ローン返済額 | 319,429円 |

| 手数料 | 23,034円 |

| 月間収支 | -18,173円 =350,000ー(319,429+23,034) |

| 固定資産税(年間) | 298,930円 |

| 年間支出 | -517,006円(-43,084円/月) |

| 不動産所得税 | 601,406円 |

投資計画

| 10年後 | 20年後 | 35年後 | |

| 収入総額 | ¥39,900,000 | ¥79,800,000 | ¥139,650,000 |

| 支払い総額 | ¥47,971,466 | ¥95,141,526 | ¥165,896,616 |

| 税金 | ¥500,000 | ¥2,000,000 | |

| 総合収支 | ¥-8,071,466 | ¥-15,341,526 | ¥-28,246,616 |

| 残債 | ¥79,262,416 | ¥51,367,696 | ¥0 |

| 資産価値 | ¥90,000,000 | ¥80,000,000 | ¥65,000,000 |

| 利益 | ¥2,666,118 | ¥13,290,778 | ¥36,753,384 |

| 利回り | 186.6% | 230.1% | |

| 年間利回り | 9.33% | 6.57% |

不動産投資がおすすめの4つのポイント

不動産投資の実例を見たところで、そこにはどんなポイントがあったのか、詳しく掘り下げて考えていきましょう。

不動産投資のポイントは

- 低コストで大きな資産形成ができる

- 少ない自己資金で始められる

- 運用の手間がかからない

- 保険としても活用できる

これらのポイントについて順を追って解説していきましょう。

低コストで大きな資産形成ができる

先述の通り、不動産投資において、月々のキャッシュフローは簡単にはプラスにはなりません(もちろん中には、利益が出るような物件もあります)

家賃収入を不労所得として「左うちわ」となるのは、ローンも完済した物件をいくつも持っているような、いわゆる「不動産屋」や「地主」のような人たちです。

ですが、月々の収入が大きくプラスとならなくとも、最終的には大きな資産形成をすることができるのが不動産投資の大きなメリットです。

先述の「1億円マンション事例」では、月々約32万円のローンの返済や、管理費や修繕積立費などの諸経費がありましたが、家賃収入が月35万円あるので、実質的な支払いは月18,000円で済みます。

固定資産税などもあるため、年間の支出は約52万円(=月43,000円)ですが、月に4万円ちょっとで1億円のマンションのオーナーとなり、20年後には約1,300万円の利益を得ることができます。

20年間の支出が総額で約1,500万円なので、20年で+86%(=年9.3%)の利回りとなり、十分な資産運用と言えるでしょう。

不動産投資の収入(家賃)は景気に左右されにくく、安定した利回りを確保できる点にも強みがあります。

実物としての資産価値があるので、株やヘッジファンドなど、属性の違う金融商品と組み合わせることで、リスクヘッジにもなります。

初期費用も少なく(このケースでは20万円)、月々の支払いも最小限に資産形成できるのは不動産投資の大きなメリットの一つです。

少ない自己資金で始められる

不動産投資は、銀行からの融資(ローン)を上手く使うことで、まとまった自己資金がなくても比較的にはじめられることができます。

特に、社会的なステータスの高い人たち(大企業勤めや、士業・医師など)や、ある程度の預金額がある人の場合、基本的に融資を中心に初期費用を賄うことができるため、自己資金をあまりロスすることなく投資を始めることができます。

自己資金をかけずに不動産投資をすることで、手元に残った資金をまた別の投資に充てることができます。

ヘッジファンドなどは、多額の資金がなければ始めることができませんが、不動産投資であれば効率的に組み合わせることができ、資産運用の幅を広げることができます。

運用の手間がかからない

不動産投資の場合、物件購入段階である程度の利回りや返済計画が確定してしまうため、その後の手間がほとんど必要ありません。

入居者の管理や、物件自体の維持・整備など、オーナーとして取り組むべき業務はありますが、それらも外部の専門業者(管理会社)に委託してしまうのが一般的です。

不動産のプロでも無い限り、不動産の管理や維持には非常に手間やコストがかかります。

不動産管理会社は、管理業務のプロであり、またノウハウもあるため結果的にコストを抑えることができます。

手間がかからないということは、仕事が忙しい働き盛りの30代、40代の方にもおすすめすることができますし、仕事をリタイアした50代、60代の人にとっても、老後の生活で労することなく運用できるためおすすめできます。

保険などのメリットも多数

自己資金もかからず、手間なく安定した収入が期待できるという投資面でのメリットに加えて、さらに不動産投資の場合、他の金融商品(株や投資信託)には見られない特殊なメリットがあります。

その1つが「保険としての機能」です。

不動産をローンで購入する際に加入する「団体信用生命保険」は、ローンを組んでいる最中に所有者の方が死亡・高度障害などになった際、ローン残債が全て返済されます。

万が一のことがあった場合にも、ご家族に返済義務のなくなった無借金の不動産が相続されるのです。

相続した不動産は、そのまま賃貸物件として家賃収入を得ることもできますし、売却すれば保険金の代わりとしてまとまった現金を受け取ることもできます。

つまり、不動産投資を始めさえすれば、別途で生命保険に加入する必要もなくなります。

高額な生命保険に加入しているのであれば、その月々の支払いを不動産投資に充てることで実質的にコストなく投資をすることができるのです。

不動産投資のリスク・注意点

不動産投資には様々なメリットがある一方で、もちろん様々なリスクや注意点もあります。

まずはじめに、当然のことながら空室は大きなリスクです。

入居者が見つからなければ家賃収入は得られず、その期間はローンの返済が持ち出しとなります。安定した入居が見込める優良物件を見つけることは非常に重要です。

都市部の優良物件であれば、一般的に入居率は95%程度(3年のうち1ヶ月程度)と言われており、安定した入居が見込めます。

これは、賃貸物件を検索した時に、人気のある物件はすぐに取られてしまうことを考えても納得できるでしょう。

また、入居者によっては物件の状態が悪化し、修繕費や復旧費用などの工事費が必要になる場合もあります。

入居者から回収することもありますが、管理コストが想定よりも大きくなる可能性には注意しなければいけません。

最後の注意点として、不動産投資で得た所得は確定申告によってきちんと納税しなければいけません。最低限の事務作業は心得ておきましょう。

紹介した事例のように、不動産関連の所得がマイナスの場合、きちんと確定申告することで納税額を抑えることもできるので、必要に応じて税理士に相談するのもよいでしょう。

まとめ

ここまで解説してきた不動産投資のポイントをまとめると以下のようになります。

メリット

- 少ない支出で大きな資産形成が可能

- 銀行の融資(ローン)を活用すれば、大きな物件にも初期費用を抑えて投資可能

- 運用の手間がかからず、ビジネスマンや老後にもおすすめ

- 保険の代用としての機能もあり

リスク・注意点

- 空室リスクには注意

- 想定外の費用にも注意

- 確定申告は必須

当然のことながら、リスクのない投資ではありません。

ですが、最低限のリスクで安定的に資産形成でき、特に社会的な信用があり銀行の融資が得られる人には非常におすすめできます。

そんな不動産投資をより確実に成功させるために重要なポイントをおさらいしておきましょう。

不動産投資を成功させるポイント

不動産投資は

- 優良な物件(高い入居率が期待できる)を見つける

- なるべく安く物件を仕入れる

- 銀行から低金利で融資を受ける

- コストを抑えられる優良な管理会社と提携する

といったポイントを抑えることで、よりリスクを抑え安定し、高い利回りを実現することができます。

少しでも人気があり資産価値の高い優良物件を見つけることは当然ですが、それに加えて手数料や金利、物件の取得価格といったコスト(費用)を抑えることも重要です。

また、相場や物件の状態を考慮し、安定した入居と適切な利回りが期待できる適切な家賃を算出する必要もあります。

当然のことながら、家賃を下げれば人気が出るため入居率が高くなりますが、利回りは低くなります。

家賃が高ければ、収入が増えるので、入居率が少し下がっても十分な収入が期待できるなど、適切なバランスが重要です。

ですが、これらの専門的なポイントを素人が自分の力だけでクリアするのは簡単ではありません。

そこで頼りになるのが、不動産投資コンサルです。

不動産投資の専門家である彼らは、物件情報や優良物件(どの街でどんな物件に人気があるのか、どの程度の家賃で安定した入居が期待できるかなど)を熟知しており、予算感に応じて適切な物件を紹介してくれます。

おすすめ不動産投資コンサル

森商事は、都内での投資用案件を多数取り扱ってきた実績があり、投資家ののニーズにあった様々な物件を紹介してくれる、優れた不動産コンサルです。

過去には、ワンルームマンションから数億円規模の大型マンション一棟まで、多数の物件を取り扱っており、有名芸能人やスポーツ選手などからも信頼されている優良企業です。

森商事会社概要

| 商号 | 森商事合同会社 |

|---|---|

| 代表社員 | 森 遥太郎 |

| 資本金 | 100万円 |

| 所在地 | 杉並区高円寺南1-30-6 森ビルディング |

| 事業内容 | 投資用不動産仲介 不動産投資コンサルティング 不動産投資及び管理の支援サービス |

大手企業ではありませんが、小規模だからこそ手数料(マージン)も安く親身になった手厚いフォローが期待できます。

小さい会社ではありますが、大手デベロッパーの出身者が創業した会社であり、業界内に様々なパイプを持っています。

物件の紹介だけでなく、優良な管理会社、顧問税理士などにもコネクションが強く、低コストでの運用ができます。

相談も無料なので、まずは問い合わせてみてはいかがでしょうか。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信