不動産を購入するときに「団信」という言葉を聞いたことがある人もいるでしょう。

今回は、そんな「団信」について、今さら人に聞けないような基本的なことから、メリット・デメリットまで解説していきたいと思います。

団信とは

団信とは「団体信用生命保険」の略称で、いわゆる生命保険の一種です。

不動産を購入する際には、投資用・住宅用に関わらずローンを組むことが一般的ですが、もし仮にローン返済期間中に、契約者が死亡したり高度障害状態などに陥ってしまうと、ローンの返済が困難になる可能性があります。

そういった万が一ローン契約者が返済能力を失ってしまうリスクに備えて銀行が入る保険が「団体信用生命保険(通常「団信」)」です。

最近は、団信の種類も多様化してきており、死亡だけではなく、高度障害状態になった場合なども保証になるものもあります。

三大疾病特約付き団体信用生命保険では、通常の「ローン契約者が死亡あるいは高度障害状態になったとき」に加えて、三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になったときにも残債が完済される仕組みのものもあります。

また、「八大疾病特約付き団体信用生命保険」と呼ばれる上記の三大疾病特約付き団体信用生命保険の条件に加え、さらに五疾患(糖尿病、高血圧症、肝硬変、慢性膵炎、慢性腎不全)になったときに残債が完済される仕組みのものなどもあります。

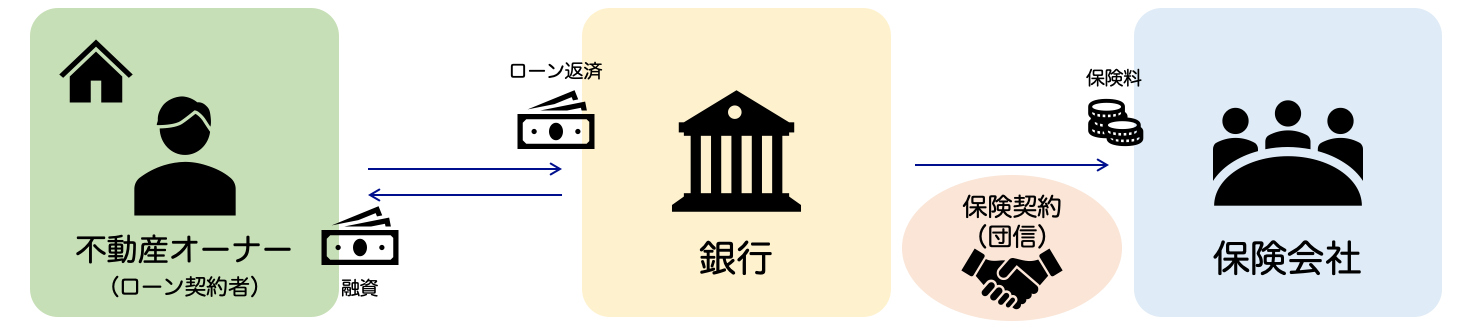

団信の仕組み

団体信用生命保険(通常「団信」)は、ローン契約の際に銀行が保険会社と契約を結び(保険に加入し)ます。

通常は、ローン契約者である不動産のオーナーが銀行にローンを返済し、その期間銀行が保険会社に保険料を支払い続けます。

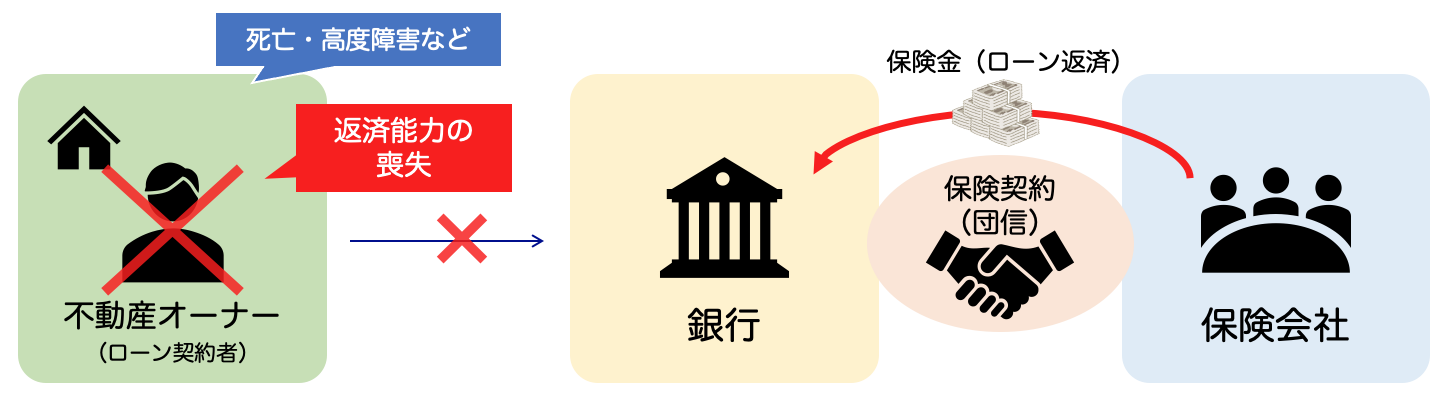

しかし、万が一死亡や高度障害などによって、ローン契約者が返済能力を喪失してしまった場合、保険会社がローンの残金を保険金として支払ってくれます。

団信の保険料は、基本的に銀行が保険会社に支払うため、ローン契約者はあまり気にすることはありません。

ただし、先述の「三大疾病特約付き団体信用生命保険」や「八大疾病特約付き団体信用生命保険」などのように、より適用範囲を広げた保険に加入する(してもらう)際には、金利が上乗せされることもあるので注意が必要です。

上乗せの有無や利率などは契約内容によって異なるため都度確認が必要ですが、より適用範囲の広い保険に加入する場合には、「上乗せ金利」として間接的に保険料を負担するような形になるので注意が必要です。

団信のメリット

団信は、一般にほぼ全てのローン契約者が加入する(※)ことになるため、あまりきちんと意識していない人もいるようですが、大きなメリットがあります。

※団信の加入は任意であり、全ての契約者が必ず入らなければいけないというものではありません。ですが、実際にはほぼ100%の人が加入しています。

もし仮に団信がなければ、万が一事故や病気などで死亡してしまった場合、ローン残債の支払いは、保証人である家族が背負うことになります。

ですが、団信に加入していれば、ローンの残債は保険会社が保険金で賄ってくれるため、家族には保有している不動産をそのまま引き渡し、残すことができます。

もしもの際にも、家族の負担になることなく「家」という大きな資産を残せるのは、団信の大きなメリットです。

さいごに

今回は、団信の基礎的な内容を解説しました。

ここまで解説してきたような大まかな仕組みやメリットについては、理解していた人もいたかもしれませんが、実際にはもう少し複雑で様々な注意点があります。

大まかな仕組みやメリットは解説した通りですが、この他にも所得税との兼ね合いや、保険としての適正具合(保険料と保証のバランス)など注意深くが考える必要がある点は少なくありません。

借入の金額やローンの期間、金利等々、一概に「これ!」と言うことは難しいので、具体的にどんな返済計画にするかはきちんと専門家に相談するようにしましょう。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信