「投資を始めたけどポートフォリオって何?」

「資産運用をするとき「お金の置き場所」が分からない」

「株式と債券どちらを運用すればいい?」

こんな悩みを持っていませんか?

今回の記事では

- 資産運用で欠かせないポートフォリオ

- 投資ポートフォリオの組み方

- 株式や債券を使ったおすすめの資産運用方法

これらを詳しく解説します。リスクを抑えて資産最大化を目指すためにも、しっかり確認してみてください。

投資ポートフォリオを徹底解説 – リスクを下げて資産を増やす –

資産運用をする際に「ポートフォリオ」について考えていますか?特に、投資信託のように、運用会社にお任せで運用をしている場合、自分で考える必要はないと思っている人もいるかもしれません。

確かに細かい資産配分や運用の指示は投資会社が行うので気にする必要はありません。

ただし、あなたが資産運用をする目的や、どのくらいリスクをとれるのか、全財産はいくらで投資にどのくらい回せるのかといった部分まで全てプロが把握しているわけではありません。

あなたの人生はあなたしか分からないし判断できないからです。

投資信託の中に株式と債券が混ざっていたり、様々な株式が組み込まれてポートフォリオが組まれているように、あなたの資産そのものにもポートフォリオは存在します。

どこにいくらお金を置いて運用するのか。これは自分自身でも把握しましょう。

リスクを分散する

投資の世界には「卵を1つのカゴに盛るな」という有名な格言があります。

1つのカゴに卵を集中させると、そのカゴを落としてしまった時に全ての卵を失うおそれがあるためです。複数のカゴに分けて保管することで、万一カゴを落としても被害を最小限に抑えられます。

これは資産運用の世界でも同じです。

1つの金融商品に集中すると、それが倒れてしまったときに一気にお金を失うおそれがあります。それを避けるために、特定の金融商品に集中投資するのではなく、株式や債券、不動産、国内/海外など様々なものに資産を分散させる必要があります。

例えば投資信託やヘッジファンドは、分散投資の代表格です。

国内外様々な株式を組み入れているものもあれば、株式だけに限らず債券も組み込んでいる投資信託もあります。投資信託のようなファンドは、それ1つに投資するだけで、個別の株式に投資するよりもはるかに分散投資の効果が得られリスクが分散されます。

金融商品には、それぞれメリットデメリットがあります。

それぞれのメリットを活かしつつデメリットをカバーし合うようにリスク分散することで、金融危機など世界的に大きな事件が起こったとしても、大損をするリスクを減らすことができます。

ポートフォリオを組むためには

ポートフォリオを組むためには、金融商品ごとの特徴やメリットデメリットを把握する必要があります。

「ポートフォリオを組むのはプロの仕事でしょ?」と思われるかもしれません。確かに銘柄単位の細かい配分や専門的な判断はプロの仕事です。ただし一般投資家も最低限の知識を学んで損はありません。

ポートフォリオをきちんと把握しなければ、相場が今どうなっているのか、万一世界的な金融危機が発生したらどう対処すればいいのか全く分かりません。

知らない間に自分の資産が減っていて理由もよく分からない。これは非常にハイリスクです。大切なお金を運用して定期的に状況を確認するためにもポートフォリオの理解は必須です。

1分でわかる運用ポートフォリオのまとめ

投資ポートフォリオの組み方は、取れるリスクや運用に求める結果によって変化します。

今回はリスク許容度の違いでどのような資産運用方法が適切なのか、株式とファンド(投資信託, ヘッジファンド)、国内/海外を組み合わせる場合を紹介します。

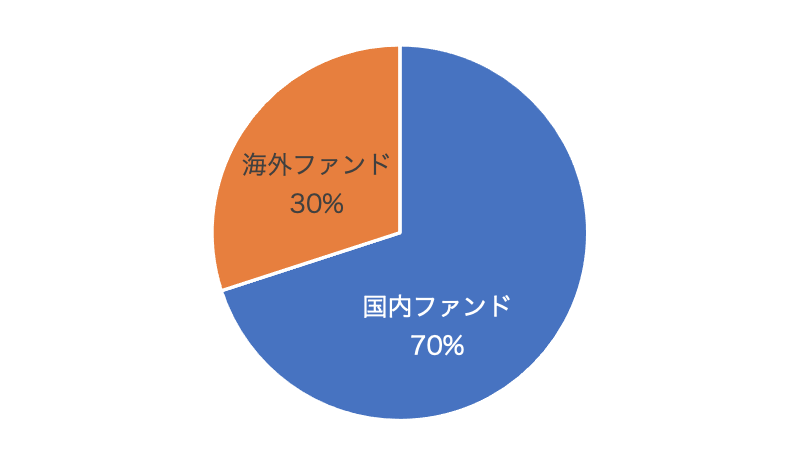

できる限りリスクとりたくない(年1~3%)

- 国内ファンド:70%

- 海外ファンド:30%

- 国内株式:0%

- 海外株式:0%

景気に左右されにくい国内ファンドをメインで運用します。個別株は国内外ともに組み込まずに、残りも海外ファンド(全世界株式連動型投資信託など)にすることで、リスクを回避します。

国内・海外両方に投資しているため、分散によって為替リスクも軽減できています。これでたとえ金融危機のようなことが起こっても、簡単には倒れない仕組みを作ることができます。

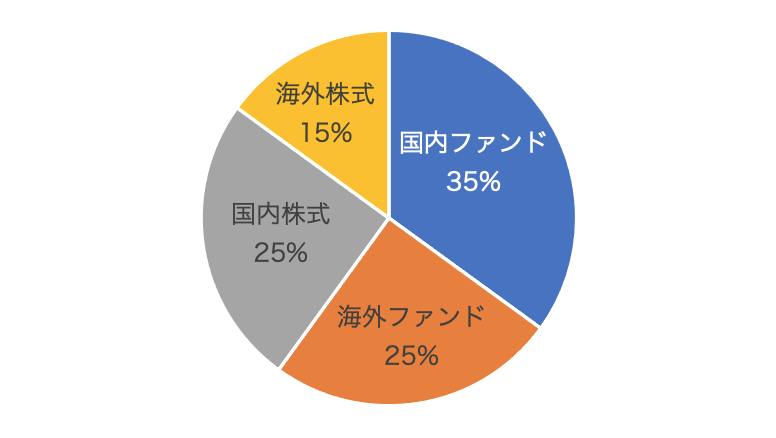

コツコツ運用したい(年5~10%)

- 国内ファンド:35%

- 海外ファンド:25%

- 国内株式:25%

- 海外株式:15%

ファンドだけに頼らずに、積極的に国内・海外の株式に投資して運用する方法です。そうすることで、リスクは上がりますがより大きなリターンを狙うことができるようになります。

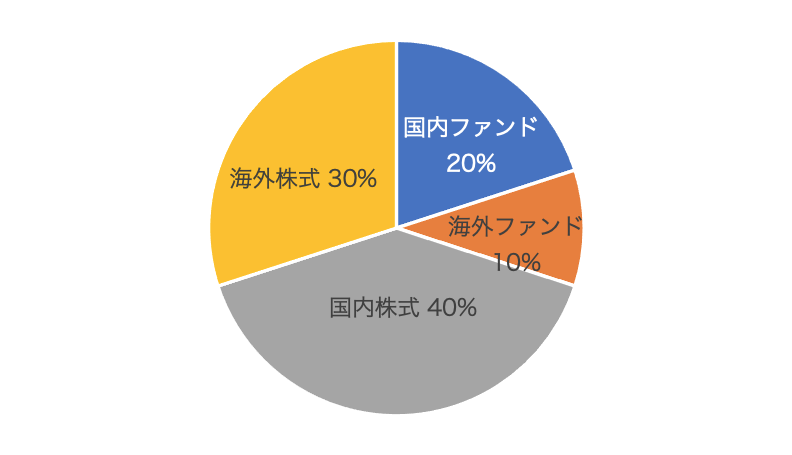

リスクとって積極的に運用したい(年10%~)

- 国内ファンド:20%

- 海外ファンド:10%

- 国内株式:40%

- 海外株式:30%

ファンドの割合を減らして、ポートフォリオの7割を国内・海外株式にし積極的に自分で売買しながら運用するプランです。

銘柄選択がハマったり、好景気のときに大きなリターンが期待できますが、反対に恐慌時などはうまくやりくりしないと資産の大半を失ってしまうようなリスクもあるので注意してください。

[補足]投資ポートフォリオと資産ポートフォリオ

またここでは「投資ポートフォリオ」について紹介しましたが、ご自身の資産全体を考えた「資産ポートフォリオ」についても考えてみてください。

投資資金を株式やファンドにどのように配分するかも重要ですが、そもそもご自身の資産全てのうちどの程度を運用に回すのかを考えることも非常に重要です。

20代などまだまだ若いうちはバリバリ働いて稼ぐこともできるので、300万円の貯金のうち半分の150万円を運用に回しても良いでしょう。

一方で、既に十分な貯蓄がありのんびりとした老後を送っている人が、資産の半分を投資に回す必要があるでしょうか。60歳で3000万円の貯金があるのであれば、2000万円を預金として置いておいて1000万円も運用できれば十分でしょう。

このように、投資先の配分だけではなく、どの程度を投資に配分するのかも考えるようにしましょう。

資産運用ポートフォリオの基礎, 考え方

ポートフォリオはあなたが投資する目的やリスク許容度をもとに組み立てましょう。ポートフォリオを組まずに投資をするのは、地図を見ず荷物も準備せずにいきなり登山を始めるようなものです。

何のために運用するのか、いつまでにいくら必要なのか、これらは最低限把握しましょう。

何のために運用するのか

大切なお金を運用するわけなので「何のために投資するのか」という目的や目標を確認しましょう。

2000万円を作りたい場合「毎月5万円、平均利回り5%で20年間積み立て」が必要になります。

例えば65歳までに2000万円を作りたい場合、45歳の人はこのプランで問題ありませんが、50歳の人は年10%で運用しなければ15年で2000万円は作れません。

反対に65歳まで30年の猶予がある35歳の人は、毎月の積立金額を約2万5000円まで減らすことができます。

このように運用期間が変わるだけでも必要な資金や目標とするべき利回りは大きく変化します。

「現在50歳の人がこれから投資信託で運用するのは時間が足りない」

「すでに3000万円など大きな資産を持っている場合は株式よりもファンド一括投資が向いているかもしれない」

このように人それぞれ状況や目標によって、必要な投資は変わってきます。

投資信託は月1000円程度から始められるなどといってSNSなどで話題になることも多いです。また債券は元本割れのリスクも低く、安心して投資を始めやすいことがウリになったりします。

手軽に投資を始められる点では良いですが、2000万円など本格的に老後資金を作る目的の場合は圧倒的に足りません。また、一般的な債券の利回り(10年で約0.5%)では、運用してもほとんどなんの成果も得られません。

毎月1000円、平均利回り5%、20年間積立てても約40万円です。もちろん預貯金に比べたら増えますが「これで2000万円貯まる!?」と期待して運用を始めると理想と現実のギャップに苦しんでしまいます。

年齢や資産状況と照らし合わせながら、自分の状況や目的にあった金融商品を選びましょう。

リスクとリターンの関係

できる限りリスクを抑えてたくさん利益をとりたい「ローリスクハイリターン」の金融商品を求めがちですが、そのような美味しい話は存在しません。リスクとリターンは比例します。トレードオフです。

ハイリスクはハイリターン、ローリスクはローリターンが基本です。より高いリターンを望むなら、場合によっては大きく損失を被るリスクも抱えなければなりません。

資産ポートフォリオに組み込みたいおすすめ運用手法

具体的なポートフォリオを考えるにあたって、代表的な投資先のメリットデメリットや特徴について見ていきたいと思います。

ここで紹介するのは

- 預貯金・債券

- 国内株式

- 海外株式

- 国内ファンド

- 海外ファンド

の5つです。

5つの投資手法のポイント解説

預貯金・債券

ローリスクローリターン投資の代表格は預貯金や債券です。

普通預金の利率は0.002%でほぼゼロのため、多くの人が「自分は金融機関に預けて運用している」という感覚はないでしょうが、これも立派な運用です。

「預金投資」とは言わない一方で「債券投資」と耳にすることがありますが、債券は10年ものでも「年0.5%程度」なので、これもほとんど預金と大差ありません。

預貯金や債券はほとんど増えない一方で、余程のことがない限りマイナスにはなりません。ただし、預貯金のみでは資産はほとんど増えません。守りとしポートフォリオの基礎を固めつつ、資産状況に応じて少しずつリスクの高い金融商品も取り入れていく必要があります。

国内株式

株式は、株価の上下によって利益/損失が出ます。

基本的には業績や景気の影響によって株価が変化しますが、特に昨今は、たとえ業績が好調でも、SNSで悪評が流れると一気に株価が下がって時価総額が吹き飛ぶリスクもあるため注意が必要です。銘柄分析や売買の量・タイミングの見極めなど、専門的な知識も必要になります。

急上昇する銘柄を見つけ出せれば大きなリターンが期待できますが、いつ何が起こるかわからない危険性もある、リスクの高い投資先です。

海外株式

株式の中でも、特に海外(主にアメリカ)の株式について考えてみましょう。

一般的な仕組みやリスクについては、日本の会社に投資するのと変わりありませんが、海外の場合「為替リスク」も加わるためさらに注意が必要です。仮に会社の業績がよくて、ドル建てで株価が上がっていても、急激な円高になった時に、円に換算した自分の資産は減っているかもしれません。

また時差があったり、情報が入ってくるのが遅れたり(英語でしか情報が出てこない、日本語に訳されてニュースになるまでにタイムラグがあるなど)といったリスクもあります。

当たれば最大級のリターンも狙えますが、最もハイリスクな投資でもあります。

国内ファンド

国内の株式にまとめて運用するファンドであれば、1つのファンドに投資するだけで、間接的に複数の会社にまとめて投資しているのと同じになるため、SNSでの風評被害といった特定のリスクを軽減することができます。

また、ファンドの中のポートフォリオ(個別銘柄の保有割合)は、運用会社や投資のプロが常にバランスよく調整してくれるので、投資がラクというメリットもあります。

もちろんある程度の収益が期待できる投資なので、預貯金のようにまったくリスクがないわけではありませんが、ここで紹介する様々な投資の中では最もリスクが低い投資先になります。

ファンドには、独自の手法・戦略を用いてより高い収益性を目指すヘッジファンドと、誰でも簡単に買うことができる投資信託があります。

ヘッジファンドの方が、運用のレベルも高くまさにプロの投資ですが、募集条件などもあるので注意が必要です。手軽に投資を始めたい人には投資信託がおすすめできます。

海外ファンド

こちらも、海外株式と同様に、ファンドの良い部分(間接的分散投資)はありつつも、為替リスクも伴っている投資先です。

最近は、VTIやeMAXISのように全米株式や全世界株式に連動するように運用される投資信託が人気があります。

海外ファンドについて、海外のヘッジファンドは最低でも100万ドル(1億円)が目安になるなど、国内ファンド以上にハードルが高いので注意してください。こちらについては、ほとんどの人にとって海外株式分散型の投資信託がおすすめできます。

ポートフォリオを組むコツ

ポートフォリオを組むときは株式とファンド、それぞれの特徴やメリットを活かしてバランスをとっていきましょう。

一般的には「海外株式>国内株式>海外ファンド>国内ファンド>債券・預貯金」の順にリスクがあると言われており、収益性(リターン)はこの逆です。

基本的には、よりリスクの低い「預貯金・債券」や「国内ファンド」をベースにしつつ、どうしても必要な場合に(リスクは伴うけども)もうちょっと高いリターンが期待できるものの割合を増やしていく方法がおすすめです。

自分の人生設計を考えた上で、必要な資金(目標)と投資に回せる金額から逆算し、バランスの良いポートフォリオを組んでみてください。

まとめ

資産運用で重要なポートフォリオの考え方や組み方の事例を中心に解説しました。

資産の最大化を目指すには守りを固めつつ、少しずつリスクをとりながら運用する必要があります。

まとめ

- ポートフォリオをきちんと把握する

- リスクとリターンは比例する(トレードオフ)

- 自分がとれるリスク許容度を把握してポートフォリオを組む

- リスクを分散する(卵は一つのカゴに盛るな)

- 海外よりも国内、株式よりもファンドの方がリスクが小さい

また、家計や保険の見直しをするように、ポートフォリオは一度組んだら終わりではありません。

一度組んだポートフォリオも資産の増減によって日々変化しますし、あなた自身が置かれている状況や目標も変化するでしょう。ポートフォリオに正解や完璧はありません。

ライフスタイルや資産状況は常に変化します。積立て金額は全体資産とのバランスで適切か、以前選んだ金融商品はこのままでいいかなど、臨機応変に見直していきましょう。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信