資産運用に興味がある人や、これから投資をはじめようという人の中には、「実はNISAについてあまりよくわかっていない」という人もいるでしょう。

なんとなく、NISAをはじめた方がよいという話を耳にはしているものの、よくわからなくて放置してしまってはいないでしょうか。

NISAはきちんと活用することで、最大でリターンが25%もアップするお得な制度です。しっかりと仕組みや制度のポイントを理解して有効に活用できるようにしましょう。

NISAとは / NISAの仕組み

NISA(ニーサ)とは正式名称を「少額投資非課税制度」という、投資によって得られる利益にかかる税金が非課税になる、税制優遇制度のことです。

大前提として、株や投資信託などを売買して得た投資利益には税金がかかります。

株式投資に得られる利益には、株式を売却した際に得られる譲渡益(売却益)と会社から分配される配当金の2つがありますが、基本的に、この「譲渡益」と「配当金」それぞれに所得税15%・住民税5%、合わせて20%の税金がかかります。

※2037年12月末までは、これに復興特別所得税0.315%が加わり、合計20.315%の税金がかかります。

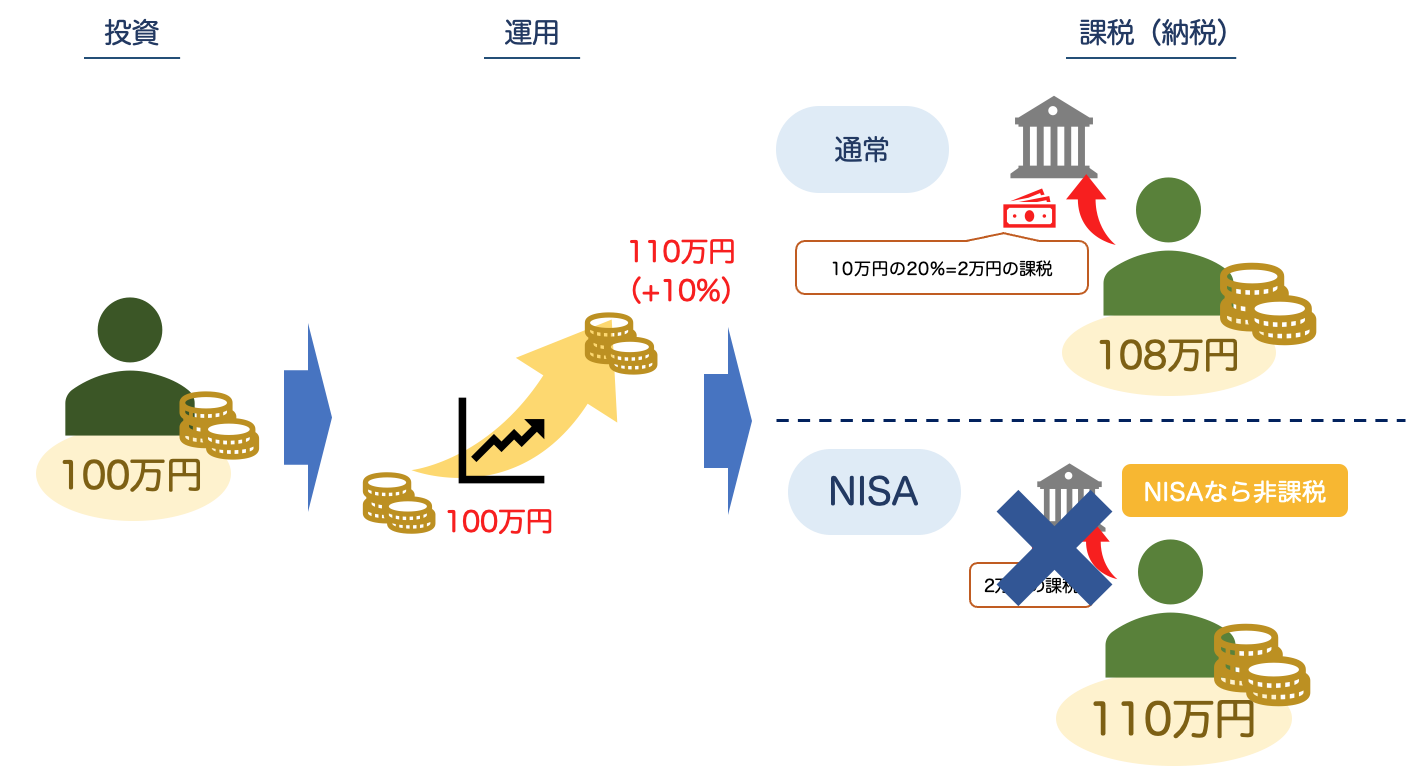

例えば、100万円分の株式投資をしてたとします。

100万円分購入した株式が値上がりして108万円(+8%)に、加えて2万円(2%)の配当金を得たとしましょう。

この時の利益は

(108万円+2万円)-100万円 = 10万円

です。

この10万円に対して、約20%(約2万円)の税金がかかるので、実際に手元に入るのは 110万円 – 2万円 = 108万円(8万円の利益)です。

ですが、仮にNISAの制度内でこの投資をしていた場合、利益の10万円に対する課税20%がゼロ(非課税)になるので、10万円の利益をまるまる手にして、110万円が手元に残ります。

つまり、本来8万円の利益だったものが、NISAを活用すれば10万円の利益(+25%)になるのです。

- NISAとは、投資によって得られる利益にかかる税金が非課税になる、税制優遇制度のこと

- 投資で得た利益には通常約20%課税されるが、NISAの範囲内であれば、この課税がゼロ(非課税)になる

NISAのはじめ方

そんなNISAはどのようにすれば利用できるのか、その方法やはじめ方について解説していきます。

NISAは1人1口座

一般的な証券口座は、複数の証券会社に口座を開設することができます。

実際に、様々な証券会社に口座を開設して用途ごとに使い分けている方もいらっしゃいます。

ですが、NISAの口座は1人1口座しか開設することができません。開設後に金融機関(証券会社や銀行)を変更することもできますが、年に1度なので注意が必要です。

18歳以上が対象

NISAは日本国内に住んでいる18歳以上の人であれば、誰でも口座を開設することができます。

元々は20歳からでしたが、成人年齢の引き下げに伴い、2023年から18歳以上まで引き下げられました。

※18歳未満の人を対象としたジュニアNISAもあります。

NISAの条件

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの枠があり、その適用範囲に様々な制限があります。まとめると以下の表のようになります。

| NISA ※20歳以上 | ジュニアNISA ※20歳未満 |

||

| 一般NISA | つみたてNISA | ||

| 非課税保有期間 | 5年 | 20年 | 5年 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 株式、投資信託、ETF、REIT 他 | 長期・積立・分散投資に適した一定の投資信託 | 株式、投資信託、ETF、REIT 他 |

| 買付方法 | 通常の買付・積立投資 | 積立投資のみ | 通常の買付・積立投資 |

| 払い出し制限 | なし |

原則18歳まで不可 | |

| 備考 | 2023年1月以降は18歳から利用可能 | 2023年で終了 | |

参考:NISAとは?:金融庁

これは現行のNISAで、2024年には制度改正され新NISAが始まります。新NISAについてはこちらから解説しています。

特に重要なポイントについてピックアップして見ていきましょう。

投資対象の違い

一般NISAで投資できるものには、国内外の上場株式や投資信託など幅広いものがあります。

一方で、つみたてNISAの対象となっているのは、国/金融庁が認めた「長期つみたて投資に適しているとされているもの」に限定されます。

一般NISAの対象である上場株式や投資信託は数千〜1万本以上ありますが、つみたてNISAの対象は約200本です(2023年7月時点)

信託報酬の安さや、定期的に分配金が支払われないなどのポイントがあります。

つみたてNISAの方は、より長くコツコツと資産形成することを支援するための制度となっています。

一般NISAとつみたてNISAの併用

NISAの口座は1人1口座までしか開設することができないため、一般NISAとつみたてNISAは併用することができません。

先述の通り、一般NISAとつみたてNISAの投資対象は異なる(つみたてNISAの方が限られる)ので、注意が必要です。

その年毎に口座を切り替えることもできますが、どちらの口座で運用するか、自分に合った方を選ぶようにしましょう。

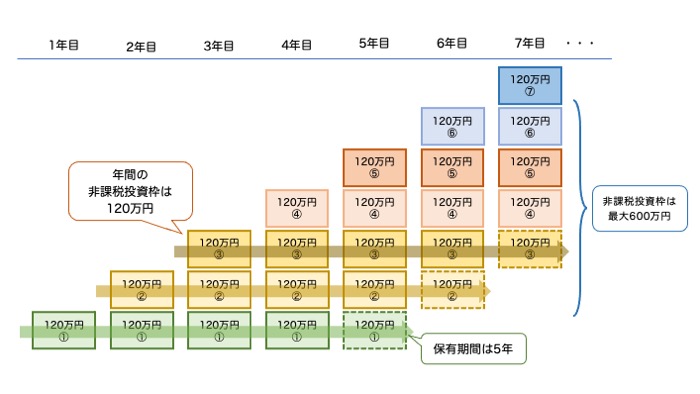

非課税投資枠と保有期間

NISAの範囲内で投資できる金額=非課税枠には制限があります。

一般NISAの場合、年間の非課税投資枠は120万円で非課税保有期間は5年間です。

そのため同時に活用できる非課税限度枠は最大で600万円になります。

また、つみたてNISAの場合、年間40万円までとさらに少額になりますが、20年間保有できるので最大で800万円投資することができます。

非課税期間(一般NISAで5年)が終了した時に、そこで投資していたものを次の翌年の非課税投資枠に移管することができます(上の図で言えば①の枠で投資していたものを⑥にそのまま移行できます)。

これを「ロールオーバー」と言いますが、ロールオーバーの際には、保有資産が120万円を超えていてもそのまま株や投資信託を移管することが可能です。

非課税投資枠の捉え方

NISAの年間非課税投資枠は、その中で無制限に売買できるわけではありません。

例えば一度投資信託Aを80万円買って、それを75万円(5万円の損失)で売却したとしましょう。

この場合、一般NISAの非課税投資限度額120万円のうち、80万円は既に使用されたものと見なされ、残り40万円しか新規での投資(購入)はできないので注意が必要です。

途中で売却しても非課税枠の再利用はできない点は覚えておきましょう。

また、非課税投資枠を満額まで使わなかったからといって、翌年以降に繰り越せるわけではありません。あくまでも、その年の1月1日〜12月31日までで用意されている枠になります。

NISAのメリット / デメリット(注意点)

NISAを活用するメリットはなんといっても、非課税で投資できる点です。

運用できる金額に限度はありますが、投資で得た利益に対してかかる税金約20%が免除されるのは非常に大きなメリットです。

一方で、NISAを活用する際には、知っておきたい注意点やデメリットがあります。いくつか紹介しておきましょう。

投資金額 / 対象が限られる

先述の通り、NISAの口座で投資できるのは、年間で120万円、通算でも600万円までです。

そのため、1,000万円以上を運用するような場合、当然のことながらNISAの口座以外でも投資をする必要が出てきます。

また、NISAで投資できるものは、上場株式や投資信託に限ります。また、つみたてNISAになると、さらに対象は絞られます。

SBI証券の場合197件です ※2023年7月11日時点

このサイトでおすすめしているようなヘッジファンドや私募(直接販売)タイプのファンドなどは投資できない場合もあるので、注意が必要です。

もちろん「これに投資したい!」というものがNISAの対象なのであれば、なんの問題もありませんが、本当に投資したいものが他にあるのであれば、NISAのおトクさに引っ張られ過ぎないことも大切になってきます。

短期的な売買ができない

一度購入したものを途中で売却しても非課税枠の再利用はできないため、NISAでは原則短期的な売買はできないと考えてよいでしょう。

基本的には、安定した投資先を選定し、中長期的に保有することが前提の制度です。

これは、国 / 金融庁が、短期的な売買(いわゆるデイトレードやスイングトレードと呼ばれるもの)ではなく、長期保有による資産形成を推奨しているためだと考えられます。

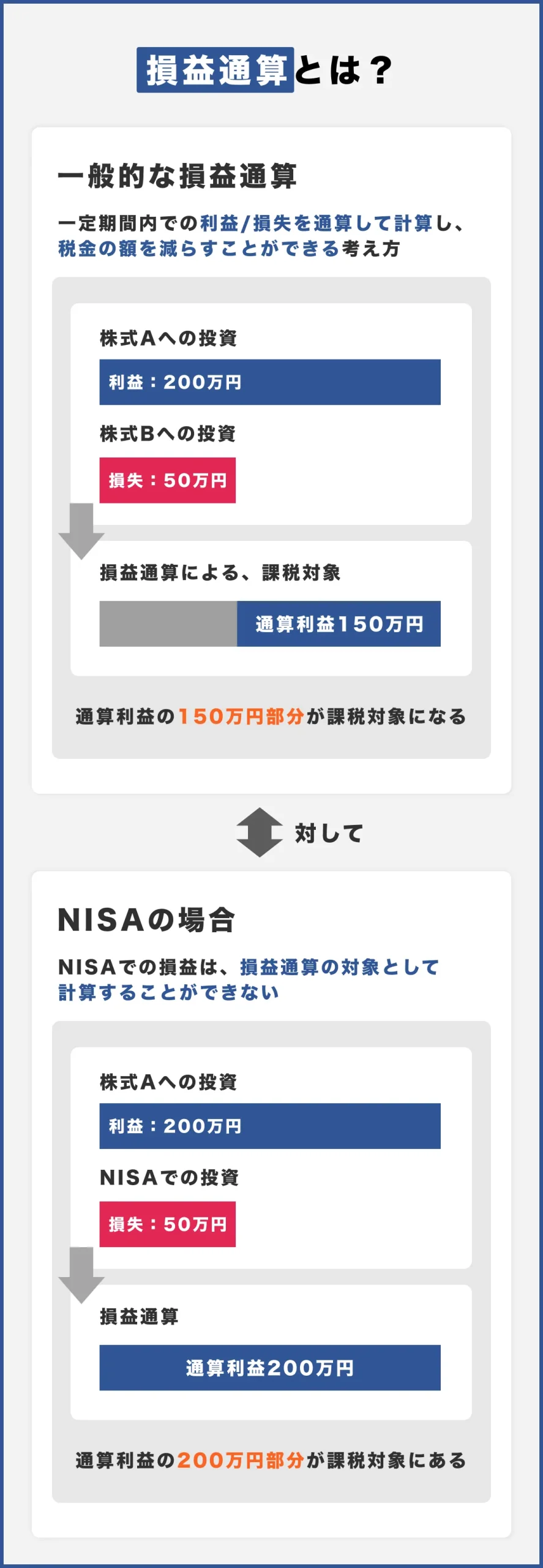

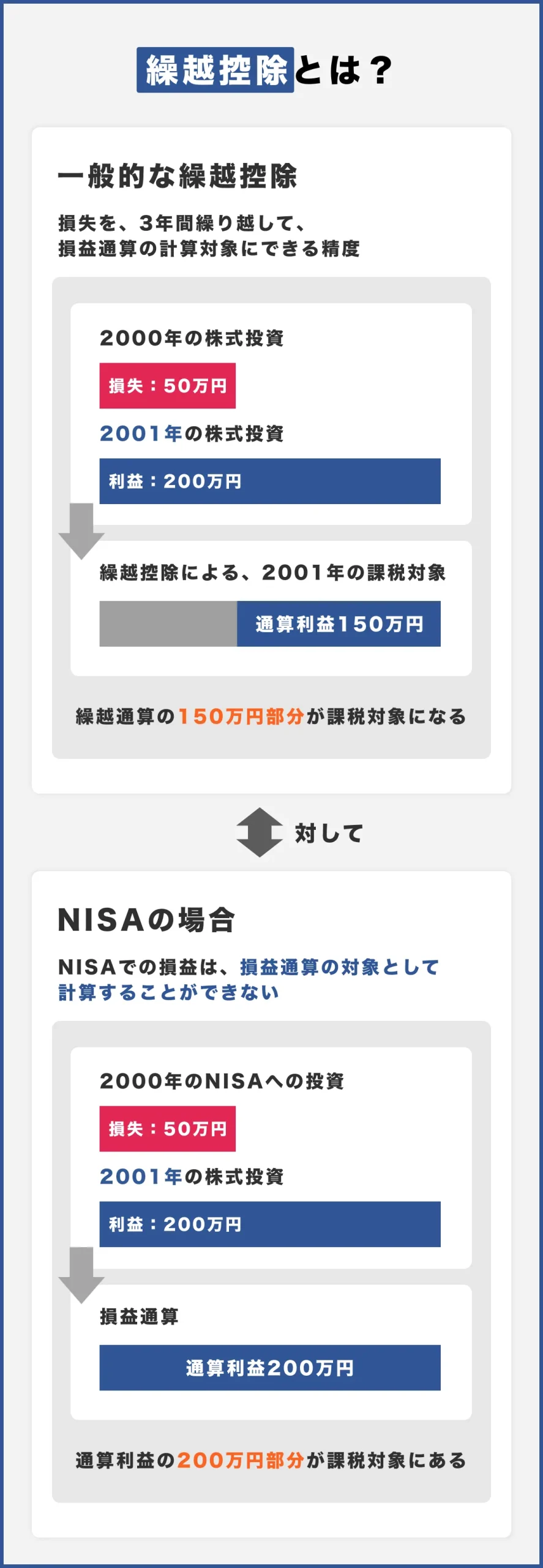

損益通算 / 繰越控除ができない

投資において、損益通算は重要です。

株Aと株Bを100万円ずつ買って、それぞれ120万円と80万円になったとしましょう。

この時、資産は200万円→200万円と変わっていないので、利益はゼロ=課税もありません。

株Aの利益+20万円と株Bの損失-20万円が相殺されています。

これは、株式だけに限らず、口座においても同様です。あなたが証券会社Aで運用した損益と、証券会社Bで運用した損益は合算して考えることができます。

また、同年の複数の口座だけではなく、複数年に渡っても同様の処理はすることができます。

例えば、2021年に100万円を運用して1年間で90万円になったとしましょう。その90万円を翌年2022年に運用して110万円に増やせたとします。

この時、2022年だけを見ると90万円→110万円と20万円の利益が出ているように見えますが、元はと言えば、100万円から運用をスタートしているので、実際の利益は10万円です。

この場合、2021年の損失-10万円と2022年の+20万円を合算(=繰越控除)することで、課税対象となるのは10万円の利益に対してとなります。

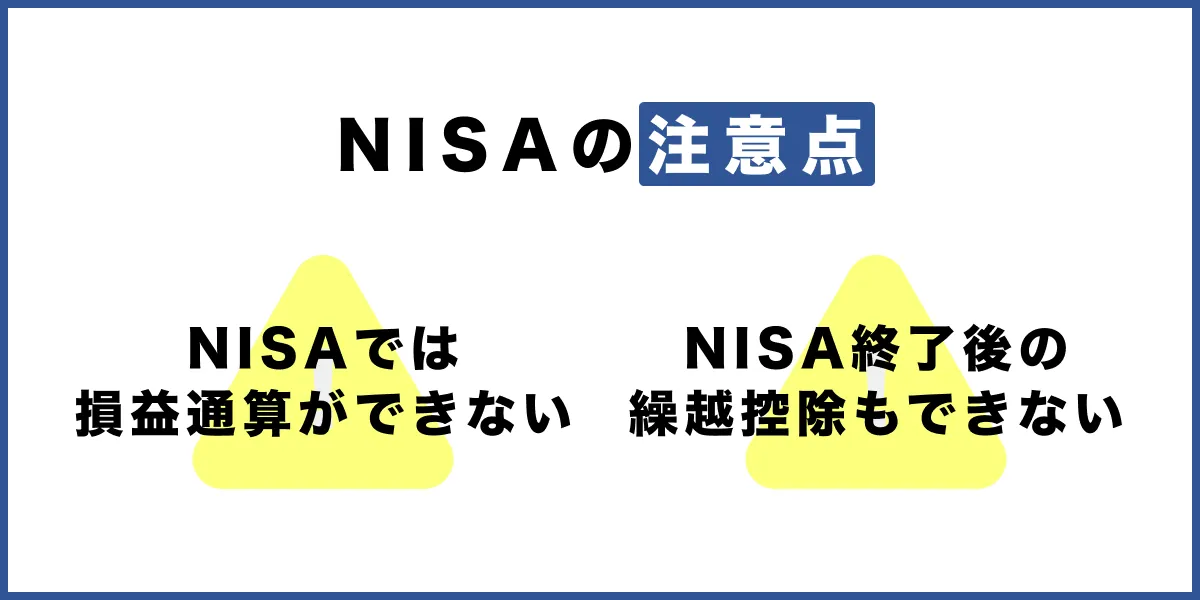

このように、本来の正しい利益に対して課税されるよう、複数の利益/損失を合算することを損益通算 / 繰越控除と言いますが、NISAの枠内で運用したものは、一般口座 / 特定口座での取引と損益通算ができません。また、繰越控除が適用されないケースもあります。

詳しくはこちらの記事でも解説していますが、場合によってはNISAで運用していたことで損をすることもあるので注意が必要です。

2024年からの新NISAでなにが変わる?

現行のNISAについて見てきましたが、NISAは2024年に新NISAとして生まれ変わります。

一見すると大きな変化のようにも見えますが、本質的なところはあまり変わりません。

現行の一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」にそれぞれ該当すると考えればわかりやすいでしょう。

まずは、新NISA制度の概要を見ていきます。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 |

|

| 非課税保有限度額 |

1800万円 (うち成長投資枠は1200万円まで) |

|

| 口座開設期間 | 恒久化 | |

| 投資可能商品 | 長期・積立・分散投資に適した 一定の投資信託 |

上場株式・投資信託など |

| 対象年齢 | 18歳以上 | |

| 現行制度との関係 | 2023年末までに現行の一般NISA/つみたてNISAで投資した商品は、 新しい制度の外枠で、現行制度における非課税措置を適用 |

|

参考:NISAとは?:金融庁

現行NISAと新NISAの一番大きな違いは主に以下の2つです。

- 非課税投資枠が大幅に増える

- 一般NISAとつみたてNISAが「成長投資枠」「つみたて投資枠」として併用できる

現行のNISAでは、

- 一般NISA:年間120万円 / 5年間

- つみたてNISA:年間40万円 /20年間

だった限度額が、

- 成長投資枠:年間240万円 / 無期限

- つみたて投資枠:年間120万円 / 無期限

と大きく広がります。

非課税保有期間は無期限となりますが、一方で新NISA全体での保有限度額が1800万円に設定されます。そのうち成長投資枠は1200万円が限度額になります。

投資枠使用例:

- OK:成長投資枠 1200万円 / つみたて投資枠 600万円

- OK:成長投資枠 1200万円 / つみたて投資枠 0円

- OK:成長投資枠 0万円 / つみたて投資枠 1800万円

- OK:成長投資枠 600万円 / つみたて投資枠 1200万円

- NG:成長投資枠 1500万円 / つみたて投資枠 300万円 → 成長投資枠が1200万円を超えている

- NG:成長投資枠 600万円 / つみたて投資枠 1500万円 → 合計が1800万円を超えている

保有限度額については、売却後、枠の再利用が可能になりますが、年間の投資額には限度があるため注意が必要です。

例えば、1800万円投資していた人が、1000万円を売却した場合、限度額に余裕はあっても翌年投資できるのは最大で360万円までです。

投資対象商品は

- つみたて投資枠:長期の積立・分散投資に適した一定の投資信託

- 成長投資枠:上場株式・投資信託等(一定の投資信託を除外)

とあるので、現行のNISAと変わりません。

また対象年齢も18歳以上と変更はありません。

新NISAと現行NISAの併用について

新NISAの制度自体は現行NISAをベースにアレンジされたものですが、制度の位置付けとしては全くの別物になります。

そのため、今現在一般NISA / つみたてNISAで投資をしている人は、2024年以降、新NISAと並行して運用することが可能です。そのため既に現行のNISA制度(一般/つみたて)で保有している商品を売却する必要はありません。

ただし、現行のNISAで新規で投資ができるのは2023年までとなるので、一般NISAの場合、5年後の2027年に、つみたてNISAの場合20年後の2042年に口座は自動的に解約されます。

新NISAと現行のNISAは全く別物として扱われるので、今のNISAで投資をしていても新NISAの保有限度額には影響しませんが、保有期間の満了を迎えた際にロールオーバーができないので注意してください。

既に現行のNISAを利用している人は、新NISAの口座も自動的に開設されるので、資金に余裕がある人は併用しつつ、新NISAに移行することをおすすめします。

まとめ

NISAについては以下のようにまとめることができます。

- NISAとは投資で得た利益にかかる税金が非課税になるおトクな制度

- 18歳以上であれば、1人1口座まで誰でもはじめることができる

- 投資できる金額には限度額がある。また投資できる対象も絞られる

- 短期売買には向かなかったり、損益通算 / 繰越控除ができない点には注意

- 2024年から、基本的な仕組みはそのままに限度額を大幅に増やした新NISA制度が始まる

- 新NISAと現行のNISAは併用することができる

いかがでしたでしょうか。

これから投資 / 運用をはじめる人は、とりあえずNISAの範囲内から投資をしてみることをおすすめします。基本的に、大きなデメリットはなく、税金面で優遇されるNISAを活用しない手はありません。

2024年から始まる新NISAと合わせて、おトクに投資を始めてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信